Laporan keuangan adalah jantung dari setiap bisnis. Ibarat peta bagi seorang navigator, laporan keuangan memberikan gambaran yang jelas dan terperinci mengenai kondisi finansial perusahaan. Memahami dan menganalisis laporan keuangan memungkinkan pemilik bisnis, investor, kreditor, dan pihak berkepentingan lainnya untuk membuat keputusan yang tepat dan strategis.

Artikel ini akan membahas secara mendalam mengenai laporan keuangan bisnis, meliputi jenis-jenisnya, komponen-komponennya, cara membaca dan menganalisisnya, serta manfaatnya bagi pengambilan keputusan.

Jenis-Jenis Laporan Keuangan Utama

Ada empat jenis laporan keuangan utama yang secara umum digunakan oleh bisnis, yaitu:

-

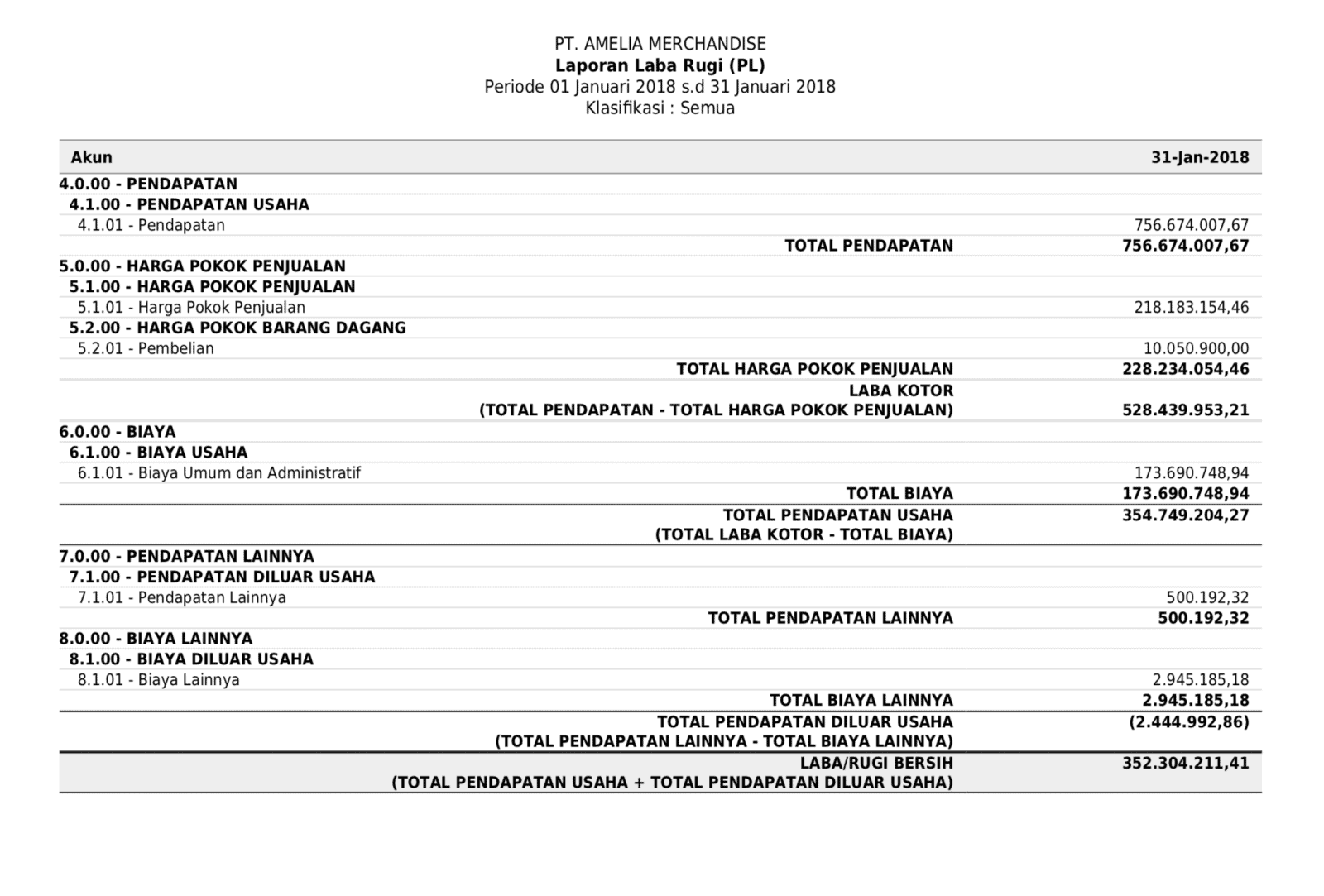

Laporan Laba Rugi (Income Statement)

Laporan laba rugi, juga dikenal sebagai laporan performa keuangan, menyajikan ringkasan pendapatan, beban, dan laba (atau rugi) bersih perusahaan selama periode waktu tertentu (misalnya, bulanan, kuartalan, atau tahunan). Laporan ini memberikan gambaran tentang kemampuan perusahaan dalam menghasilkan keuntungan.

- Komponen Utama:

- Pendapatan (Revenue): Jumlah total uang yang diperoleh perusahaan dari penjualan barang atau jasa.

- Harga Pokok Penjualan (Cost of Goods Sold/COGS): Biaya langsung yang terkait dengan produksi barang atau jasa yang dijual.

- Laba Kotor (Gross Profit): Pendapatan dikurangi harga pokok penjualan.

- Beban Operasional (Operating Expenses): Biaya yang dikeluarkan untuk menjalankan bisnis, seperti biaya pemasaran, gaji karyawan, sewa, dan biaya administrasi.

- Laba Operasi (Operating Income): Laba kotor dikurangi beban operasional.

- Pendapatan dan Beban Lain-lain (Other Income and Expenses): Pendapatan dan beban yang tidak terkait langsung dengan operasi utama bisnis, seperti pendapatan bunga atau kerugian akibat penjualan aset.

- Laba Sebelum Pajak (Income Before Taxes): Laba operasi ditambah pendapatan dan beban lain-lain.

- Pajak Penghasilan (Income Taxes): Jumlah pajak yang harus dibayarkan perusahaan.

- Laba Bersih (Net Income): Laba sebelum pajak dikurangi pajak penghasilan. Ini adalah "bottom line" yang menunjukkan profitabilitas perusahaan setelah semua biaya dan pajak diperhitungkan.

- Komponen Utama:

-

Laporan Neraca (Balance Sheet)

Neraca, atau laporan posisi keuangan, menyajikan ringkasan aset, kewajiban, dan ekuitas perusahaan pada suatu titik waktu tertentu. Neraca mengikuti persamaan akuntansi dasar: Aset = Kewajiban + Ekuitas. Laporan ini memberikan gambaran tentang apa yang dimiliki perusahaan (aset) dan bagaimana aset tersebut dibiayai (kewajiban dan ekuitas).

- Komponen Utama:

- Aset (Assets): Sumber daya yang dimiliki perusahaan yang diharapkan memberikan manfaat ekonomi di masa depan. Aset diklasifikasikan menjadi:

- Aset Lancar (Current Assets): Aset yang diharapkan dapat dikonversi menjadi kas dalam waktu satu tahun atau siklus operasi normal perusahaan, seperti kas, piutang usaha, persediaan, dan investasi jangka pendek.

- Aset Tetap (Fixed Assets): Aset yang memiliki umur manfaat lebih dari satu tahun, seperti tanah, bangunan, peralatan, dan kendaraan.

- Aset Tidak Berwujud (Intangible Assets): Aset yang tidak memiliki wujud fisik, seperti paten, merek dagang, dan hak cipta.

- Kewajiban (Liabilities): Kewajiban perusahaan kepada pihak lain. Kewajiban diklasifikasikan menjadi:

- Kewajiban Lancar (Current Liabilities): Kewajiban yang harus dilunasi dalam waktu satu tahun atau siklus operasi normal perusahaan, seperti utang usaha, utang gaji, dan utang pajak.

- Kewajiban Jangka Panjang (Long-Term Liabilities): Kewajiban yang memiliki jangka waktu pelunasan lebih dari satu tahun, seperti utang bank jangka panjang dan obligasi.

- Ekuitas (Equity): Bagian kepemilikan dalam perusahaan, yang merupakan selisih antara aset dan kewajiban. Ekuitas mencerminkan investasi pemilik dan laba ditahan (laba yang tidak dibagikan sebagai dividen).

- Aset (Assets): Sumber daya yang dimiliki perusahaan yang diharapkan memberikan manfaat ekonomi di masa depan. Aset diklasifikasikan menjadi:

- Komponen Utama:

-

Laporan Arus Kas (Cash Flow Statement)

Laporan arus kas menyajikan ringkasan arus kas masuk dan keluar perusahaan selama periode waktu tertentu. Laporan ini mengklasifikasikan arus kas ke dalam tiga aktivitas utama: operasi, investasi, dan pendanaan. Laporan ini memberikan gambaran tentang bagaimana perusahaan menghasilkan dan menggunakan kas.

- Komponen Utama:

- Arus Kas dari Aktivitas Operasi (Cash Flow from Operating Activities): Arus kas yang dihasilkan dari kegiatan bisnis utama perusahaan, seperti penjualan barang atau jasa.

- Arus Kas dari Aktivitas Investasi (Cash Flow from Investing Activities): Arus kas yang terkait dengan pembelian dan penjualan aset jangka panjang, seperti properti, pabrik, dan peralatan.

- Arus Kas dari Aktivitas Pendanaan (Cash Flow from Financing Activities): Arus kas yang terkait dengan pendanaan perusahaan, seperti penerbitan saham, utang bank, dan pembayaran dividen.

- Komponen Utama:

-

Laporan Perubahan Ekuitas (Statement of Changes in Equity)

Laporan perubahan ekuitas menyajikan perubahan dalam saldo ekuitas perusahaan selama periode waktu tertentu. Laporan ini menunjukkan bagaimana laba ditahan, modal disetor, dan komponen ekuitas lainnya berubah dari awal hingga akhir periode.

Cara Membaca dan Menganalisis Laporan Keuangan

Membaca laporan keuangan saja tidak cukup. Anda perlu menganalisis laporan tersebut untuk mendapatkan wawasan yang lebih mendalam tentang kinerja dan posisi keuangan perusahaan. Beberapa teknik analisis yang umum digunakan meliputi:

- Analisis Rasio (Ratio Analysis): Membandingkan berbagai item dalam laporan keuangan untuk menghitung rasio-rasio penting, seperti rasio profitabilitas (misalnya, margin laba bersih), rasio likuiditas (misalnya, rasio lancar), rasio solvabilitas (misalnya, rasio utang terhadap ekuitas), dan rasio aktivitas (misalnya, perputaran persediaan).

- Analisis Tren (Trend Analysis): Membandingkan data keuangan dari beberapa periode waktu untuk mengidentifikasi tren dan pola.

- Analisis Vertikal (Vertical Analysis): Menyatakan setiap item dalam laporan keuangan sebagai persentase dari angka dasar (misalnya, pendapatan untuk laporan laba rugi dan total aset untuk neraca).

- Analisis Horizontal (Horizontal Analysis): Membandingkan perubahan dalam item laporan keuangan dari satu periode ke periode berikutnya.

Manfaat Laporan Keuangan bagi Pengambilan Keputusan

Laporan keuangan memberikan informasi penting yang dapat digunakan untuk berbagai tujuan pengambilan keputusan, termasuk:

- Pengambilan Keputusan Investasi: Investor dapat menggunakan laporan keuangan untuk menilai profitabilitas, risiko, dan potensi pertumbuhan perusahaan sebelum membuat keputusan investasi.

- Pengambilan Keputusan Kredit: Kreditor dapat menggunakan laporan keuangan untuk menilai kemampuan perusahaan dalam membayar utang sebelum memberikan pinjaman.

- Pengambilan Keputusan Operasional: Manajemen perusahaan dapat menggunakan laporan keuangan untuk memantau kinerja, mengidentifikasi masalah, dan membuat keputusan operasional yang lebih baik.

- Perencanaan dan Penganggaran: Laporan keuangan dapat digunakan sebagai dasar untuk perencanaan dan penganggaran di masa depan.

- Pengendalian Keuangan: Laporan keuangan membantu dalam memantau dan mengendalikan keuangan perusahaan.

Kesimpulan

Laporan keuangan adalah alat yang sangat penting bagi setiap bisnis. Dengan memahami dan menganalisis laporan keuangan, Anda dapat memperoleh wawasan berharga tentang kinerja dan posisi keuangan perusahaan, yang memungkinkan Anda untuk membuat keputusan yang lebih tepat dan strategis. Investasikan waktu untuk mempelajari laporan keuangan dan gunakan informasi yang terkandung di dalamnya untuk mendorong kesuksesan bisnis Anda. Jangan ragu untuk berkonsultasi dengan profesional akuntansi jika Anda membutuhkan bantuan dalam memahami atau menganalisis laporan keuangan Anda.